A renúncia da herança é o ato pelo qual o herdeiro expressa que não deseja suceder, ficando de fora da sucessão.

É ato formal, e necessariamente deve ser feita na forma escrita, seja por instrumento público ou termo judicial que não depende de homologação.

Nesse último caso, basta expressar nos autos do inventário a renúncia que ela estará consumada.

Sendo assim, em regra a renúncia admite apenas a forma expressa, com a exceção da recusa em cumprir as condições impostas no testamento. Se o testamento impor algumas condições para o recebimento da herança, mas o beneficiário não deseja cumprir a condição, por uma questão lógica está praticando um ato de renúncia da herança.

Vale frisar, a renúncia é irretratável. Uma vez feita não pode ser desfeita.

Espécies de Renúncia da Herança:

Um tema que parece simples, mas que acarreta grandes debates doutrinários é sobre as espécies de renúncia.

Abdicativa:

Sem indicação de favorecido, neste tipo de renúncia o herdeiro simplesmente expressa que não deseja suceder.

Como consequência, o herdeiro é excluído da sucessão como se nunca tivesse existido. Por essa razão, não se consuma o fato gerador do imposto ITCMD, que é cobrado quando se recebe uma herança.

Translativa:

Renúncia da herança em favor de terceiro, o que não deixa de ser uma forma de doação pois o herdeiro recebe e transfere para alguém. É aqui onde existe debate doutrinário, para alguns não existe essa espécie de renúncia, pois nada mais é do que uma doação.

Nesse caso incide o ITCMD e o ICD, o primeiro por receber a herança e o segundo por doar um bem a terceiro.

Implicações Tributárias (ITCMD):

Diversas estratégias jurídicas podem ser montadas utilizando as espécies de renúncia, com o objetivo de reduzir os custos de impostos que incidem em um processo de inventário.

Pois como vimos acima, o fato gerador dos impostos que incidem sobre o recebimento de uma herança ou doação desta, pode ser evitado com uma boa estratégia.

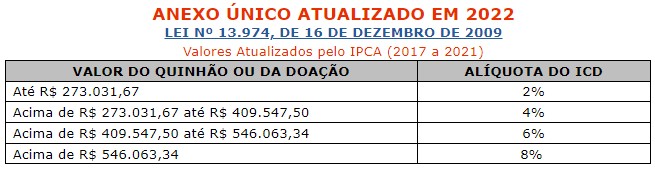

Para se ter uma ideia, em 2023 esse imposto no estado de Pernambuco possui uma tabela progressiva que vai até 8% do valor do patrimônio, conforme abaixo:

Estratégias Possíveis:

Na situação do casamento em regime de comunhão parcial de bens, em que o cônjuge concorre com os herdeiros quanto aos bens particulares do falecido, pode ser de interesse deste que os filhos herdem sozinhos.

A situação normal seria a de herdar o bem particular junto com os filhos, pagando imposto por este quinhão, em seguida, doar para os filhos, gerando novo imposto – o de doação.

Uma estratégia comum, seria este cônjuge sobrevivente renunciar a herança, de modo que o próximo da linha sucessória seria chamado – os descendentes. Assim, existiria o fato gerador apenas de um imposto, referente ao quinhão recebido pelos filhos. Economia de até 8%.

Requisitos para a Renúncia:

Capacidade Civil Plena:

No caso do menor, somente com autorização judicial.

Anuência do Cônjuge:

Não precisa de anuência no regime de separação de bens.

Não Pode Prejudicar Credores:

Os credores têm o prazo de 30 dias para reclamar a renúncia que os prejudique.

Efeitos da Renúncia:

O herdeiro que renuncia é tratado como se não tivesse existido, portanto é completamente excluído da sucessão e os herdeiros restantes, desde que da mesma classe, dividem entre si a parte que foi renunciada.

Sendo o único herdeiro de determinada classe, a herança é devolvida a classe subsequente, que a depender do caso pode ser o ascendente, cônjuge ou os colaterais do falecido.

É EXTREMAMENTE importante que a renúncia seja realizada com cautela, pois a depender do regime de casamento e da situação dos demais familiares, pode chegar a um fim indesejável.

Exemplo: A e B são casados sob o regime de comunhão de bens. A morre, e tem os filhos C e D sem filhos. C e D decidem renunciar com o intuito de sua mãe (B) ficar com a herança, mas esquecendo que o pai (A) tem pais vivos (avós). Nesse caso, C e D renunciaria a herança, não havendo outros de mesma classe, chamara a subsequente os ascendentes do falecido e não a esposa.

Importante lembrar, se todos os herdeiros renunciarem extingue-se essa classe e passa-se a seguinte (netos), mas cuidado, é necessário uma análise aprofundada da situação.

Também não podemos deixar de mencionar que é proibida a sucessão por direito de representação, isso quer dizer que se o pai morre e o filho renuncia, existindo irmãos, o neto do renunciante não herda por representação.

Invalidade de Renúncia:

Quando o herdeiro renuncia prejudicando os credores, há a suspensão temporária dos efeitos para oportunizar aos credores que se manifeste sobre o ato. Os credores, porém, terão o prazo de 30 dias para se manifestar, extrapolando o prazo poderá ingressar com uma Ação Pauliana.

Conclusão:

Em um breve resumo, entendemos a importância da renúncia hereditária para o direito sucessório. Um ato grave, com bastante formalidade e requisitos legais de proteção, tanto para a família quanto para os credores.

Serve, portanto, como uma ferramenta para economizar impostos ou planejar a sucessão familiar.